发布日期:2025-04-02 14:14 点击次数:102

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面清纯诱惑,助您挖掘后劲主题契机!

开头:证券之星

作业帮在线拍照解题日前,众人第二大晶圆厂中芯海外(688981.SH)发布2024年年度评释,公司净利捏续承压,堕入增收不增利的穷苦。

证券之星留心到,在地化制造需求虽提振了公司原土市集的发达,但难以永恒撑捏收入的增长。同期,毛利率承压以及期间用度的走高共同挤压公司的盈利空间。关于公司而言,在新增产能的同期,还要面对折旧成本上升及产物价钱下行所带来的压力。

01. 净利跌超2成,产能哄骗率尚未豪阔

据2024年年度评释夸耀,中芯海外全年结束营收578亿元,同比增长27.72%;归母净利润为36.99亿元,同比下滑23.31%,净利润连续两年出现下滑。

2024年,众人半导体产业全体长远复苏迹象,产业链回暖趋势基本确立。不外,由于半导体产业所触及的应用界限精深,各细分市集在并吞时代的发展情况存在一定的分化。

从末端应用来看,2024年,中芯海外皮智高手机、破费电子、互联与可衣着开发、工业与汽车等业务板块收入均结束不同进度的增长;电脑与平板业务收入则出现下滑,同比下降17.77%,为89.67亿元,是公司独一出现下滑的板块。

从地域发展趋势看,连年来,半导体行业区域化趋势愈发光显。一些国度和地区正积极布局在地化晶圆代工产能履行,放肆促进原土化协同。受益于在地化制造需求催化带来的产业链从头组合,中芯海外原土市集发达强盛。

纠合财报来看清纯诱惑,2024年,公司中国区的收入为489.25亿元,同比增长34.53%,占总营收的比重进步至84.6%。与之对应,公司来自好意思国区和欧亚区的营收占比则永别降至12.4%、3%。

但“在地化”订单需求趋势难以永恒助推企业收入增长。中芯海外联席CEO赵舟师在事迹阐述会上示意,在地化坐蓐带来了更多的市集需求,但同质化竞争使得结构性多余的产能即使在市集回暖的情况下,已经面对热烈竞争。而从市集需求来看,2025年除了东谈主工智能陆续高速成长外,市集各应用界限需求捏平或温煦增长。

从晶圆尺寸来看,中芯海外主要提供8英寸和12英寸晶圆,其中12英寸晶圆为公司的营收主力军,为其孝顺超七成收入。

在业内东谈主士看来,跟着半导体本领的不休跳动,12英寸晶圆慢慢成为主流,尤其是在高性能意料打算、5G通讯、东谈主工智能和自动驾驶等界限,对先进制程的需求股东了12英寸晶圆的精深应用。

此外,相较于制程范围主要集中在90nm以上制程的8英寸晶圆,12英寸晶圆的面积更大,简略在并吞派晶圆上坐蓐更多的芯片,从而大幅进步产能并缩短单元芯片的成本,这种范围效应在先进制程中尤为光显。

证券之星留心到,中芯海外现在将扩产重点放在12英寸晶圆上,商酌每年新增5万片12英寸晶圆产能,同期不再扩建8英寸晶圆产能。另据TrendForce集邦议论预估,2025年国内晶圆代工场将成为熟习制程增量主力,预估2025年众人前十大熟习制程代工场的产能将进步6%。

纠合公司现时产能哄骗率来看,2024年,公司的产能哄骗率85.6%,相较于2023年的75%,同比进步了10.6个百分点,但与2021年全年保捏满载的产能哄骗率比拟,仍存在一定差距。这意味着市集尚未规复至行业景气周期的高点水平。

亦有市集声息称,固然下旅客户“补库存”股东了需求高潮,但这可能仅仅短期作为,有可能再次回落,中芯海外扩产之后怎样支吾“供大于求”的处所?

02. 产物单价下落,毛利率承压

现在,半导体行业的价钱战尚未全都规则,尤其在熟习制程界限,市集竞争已经热烈。关于中芯海外而言,公司新增产能的同期,不仅要面对折旧成本上升的压力,还需支吾产物价钱下滑带来的挑战。

2024年,公司全年销售晶圆的数目(折合8英寸圭表逻辑)由2023年的586.7万片加多至2024年的802.1万片。值得留心的是,固然公司晶圆销售数目有所加多,但其产物平均单价却出现下滑,同比下滑5%,为6639元。另据权衡机构集邦科技预估,2025年熟习制程面对捏续的价钱压力。

对此,中芯海外示意将通过加多新产物来招架。固然公司保捏一贯的订价策略,随行就市,不主动降价,但在必要时也会和策略客户一皆直面价钱竞争,以保捏住公司在各个界限的市集份额和竞争上风。

产物价钱下滑,加之折旧用度的增长压缩了公司的毛利率,进而影响公司的盈利智力。在2024年Q4事迹阐述会上,公司高管也坦言,连年来公司捏续扩建产能,老本开支参加较大,2024年的折旧增幅杰出20%,给毛利率形成一定压力。

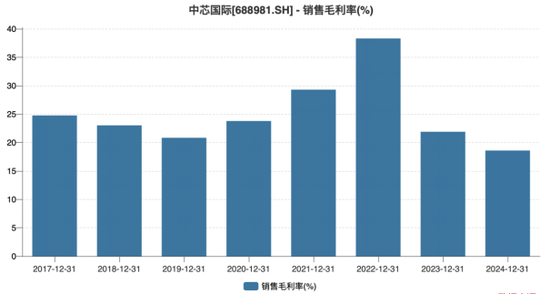

财报数据夸耀,2024年,受产物组合变动及折旧加多等身分影响,公司买卖成本达470.51亿元,同比增长33.12%,增幅高于营收增长的27.7%。受此影响,公司毛利率同比下滑3.3个百分点,降至18.59%,创近八年来新低。

据中芯海外预计,公司2025年折旧将加多两成傍边,这意味着毛利率可能陆续承压。对此,公司称将通过进步产能哄骗率、加强细巧化料理的水平,加大降本增效的力度来改善毛利率。

除了毛利率下滑以外,期间用度的走高亦然中芯海外净利下滑的原因之一。2024年,公司销售用度、研发用度及料理用度均出现不同进度的增长,同比永别增长10.82%、21.65%、9.13%。

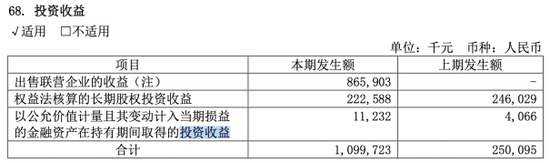

证券之星留心到,尽管中芯海外皮2024年通过金钱惩处取得一定的收益,但未能扭转净利润下滑的态势。2024年财报夸耀,公司通过转让长电科技2.28亿股份取得8.66亿元收益,股东全年投资收益同比暴增339.7%至11亿元,但该收益对全体盈利的提欢腾用有限。(本文首发证券之星,作家|李若菡)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:杨红卜 清纯诱惑

上一篇:清纯诱惑 商标案落败,好大夫药业难靠好意思洲大蠊一只脚走路

下一篇:耳光 调教 赣州市中病院三位大众在兴国县中病院开展对口帮扶使命_江西省_许传勤_科罚